Cách chuyển tiền quốc tế an toàn và tiết kiệm nhất hiện nay

Cách chuyển tiền quốc tế an toàn và tiết kiệm nhất hiện nay

Chuyển tiền quốc tế đang trở thành nhu cầu thiết yếu khi hoạt động kinh doanh, du học, và làm việc xuyên biên giới gia tăng. Theo thống kê, mỗi năm có hàng tỷ đô la được chuyển qua biên giới qua các kênh khác nhau, từ ngân hàng truyền thống đến các dịch vụ fintech hiện đại. Việc lựa chọn phương thức phù hợp không chỉ giúp tiết kiệm chi phí mà còn đảm bảo an toàn và tốc độ giao dịch. Bài viết này phân tích chi tiết các giải pháp chuyển tiền quốc tế phổ biến hiện nay để bạn có quyết định đúng đắn nhất.

So sánh các phương thức chuyển tiền quốc tế phổ biến

Thị trường chuyển tiền quốc tế hiện nay chia làm ba nhóm chính: kênh SWIFT qua ngân hàng, dịch vụ fintech, và mạng lưới thanh toán nội địa quốc tế. Kênh SWIFT (Society for Worldwide Interbank Financial Telecommunication) là phương thức truyền thống với mạng lưới rộng khắp hơn 11.000 tổ chức tài chính tại 200 quốc gia. Mỗi giao dịch SWIFT thường phải đi qua 2-3 ngân hàng trung gian, kéo dài thời gian xử lý từ 3-5 ngày làm việc và phát sinh phí trung gian từ 15-30 USD.

Dịch vụ fintech như Wise, PayPal, Western Union nổi bật với tốc độ xử lý nhanh chóng, nhiều giao dịch hoàn tất trong vòng 1-2 ngày làm việc, thậm chí vài giờ. Công nghệ blockchain và hệ thống đối tác trực tiếp giúp các nền tảng này giảm thiểu số lượng trung gian, từ đó hạ chi phí. Tuy nhiên, hạn mức giao dịch thường thấp hơn kênh ngân hàng, trung bình khoảng 5.000-10.000 USD/giao dịch đối với tài khoản chưa xác minh danh tính đầy đủ. Đối tượng khách hàng phù hợp nhất là cá nhân, doanh nghiệp nhỏ, và freelancer cần chuyển số tiền vừa phải với tần suất cao.

Mạng lưới thanh toán nội địa quốc tế là giải pháp mới nổi, cho phép chuyển tiền trực tiếp từ tài khoản nước ngoài sang tài khoản trong nước qua kênh thanh toán nội địa. Phương thức này hỗ trợ hạn mức giao dịch linh hoạt, từ tối thiểu 2 USD đến tối đa 50.000 USD mỗi giao dịch, tương đương khoảng 1.3 tỷ VND. Thời gian xử lý nhanh hơn SWIFT truyền thống vì không cần qua nhiều ngân hàng trung gian. Kênh này đặc biệt hữu ích khi nhận tiền từ các thị trường lớn như Mỹ, Châu Âu, Úc trong đó hệ thống thanh toán nội địa phát triển mạnh.

Phí và tỷ giá: yếu tố quyết định chi phí thực tế

Chi phí chuyển tiền quốc tế bao gồm hai thành phần chính: phí giao dịch cố định và chênh lệch tỷ giá hối đoái. Phí giao dịch đối với kênh SWIFT thường dao động từ 20-50 USD cho người gửi, cộng thêm 10-25 USD phí nhận tiền, tùy thuộc vào ngân hàng và cặp tiền tệ. Dịch vụ fintech thường áp dụng mức phí thấp hơn, dao động từ 0.5-2% tổng số tiền chuyển hoặc phí cố định từ 5-10 USD. Một số nền tảng cạnh tranh với mức phí chỉ từ 1.1 USD/giao dịch khi đối tác có quan hệ tốt với mạng lưới thanh toán quốc tế.

Yếu tố quan trọng hơn cần lưu ý là chênh lệch tỷ giá. Ngân hàng thường áp dụng tỷ giá của riêng họ với biên độ lợi nhuận từ 3-5% so với tỷ giá trung bình thị trường. Ví dụ, khi chuyển 10.000 USD, chênh lệch tỷ giá 4% có thể khiến bạn mất thêm 400 USD mà không biết. Dịch vụ fintech thường minh bạch hơn về tỷ giá, hầu hết sử dụng tỷ giá mid-market với chênh lệch chỉ 0.3-1%. Mạng lưới thanh toán nội địa quốc tế cũng áp dụng tỷ giá cạnh tranh vì cạnh tranh trực tiếp với các giải pháp fintech.

Để tối ưu chi phí, cần so sánh tổng chi phí thực tế (phí giao dịch + chênh lệch tỷ giá) thay vì chỉ nhìn vào phí cố định. Với số tiền chuyển nhỏ dưới 1.000 USD, phí cố định chiếm tỷ trọng lớn, nên dịch vụ có phí thấp ưu tiên. Với số tiền lớn trên 10.000 USD, chênh lệch tỷ giá trở nên quan trọng hơn, nên chọn phương thức có tỷ giá tốt nhất ngay cả khi phí giao dịch cao hơn. Một mẹo hữu ích là thực hiện chuyển vào ngày thứ Ba đến thứ Năm vì thị trường ngoại hối ổn định hơn, giúp tránh biến động tỷ giá không lường trước.

Thời gian xử lý giao dịch và ảnh hưởng của múi giờ

Thời gian xử lý chuyển tiền quốc tế phụ thuộc vào phương thức, cặp tiền tệ, và múi giờ của các quốc gia liên quan. Giao dịch SWIFT trung bình mất 3-5 ngày làm việc vì phải qua hệ thống clearing quốc tế, trong đó mỗi ngân hàng trung gian thêm 1-2 ngày. Giao dịch giữa các nước trong khu vực đồng Euro thường nhanh hơn, chỉ 2-3 ngày, trong khi chuyển đến các thị trường mới nổi có thể kéo dài đến 7-10 ngày. Dịch vụ fintech thường xử lý nhanh hơn với thời gian trung bình 1-3 ngày làm việc nhờ hệ thống đối tác trực tiếp và công nghệ tự động hóa.

Giờ chốt giao dịch (cut-off time) là yếu tố quan trọng ảnh hưởng đến thời gian nhận tiền. Thời gian giao dịch tiêu chuẩn theo giờ Việt Nam (GMT+7) thường từ 4:02 AM Thứ Hai đến 4:00 AM Thứ Bảy. Nếu tiền được nạp vào tài khoản đối tác trước giờ chốt và trong khung giờ giao dịch, người nhận có thể nhận được tiền trong cùng ngày. Ngược lại, nếu nạp sau giờ chốt hoặc ngoài khung giờ giao dịch, tiền sẽ được xử lý vào ngày làm việc tiếp theo. Điều này đặc biệt quan trọng khi chuyển giữa các quốc gia có sự khác biệt lớn về múi giờ như Việt Nam và Mỹ (12-15 giờ chênh lệch).

Ngày lễ theo cả hai quốc gia cũng ảnh hưởng trực tiếp đến thời gian xử lý. Ngân hàng Việt Nam đóng cửa khoảng 12 ngày lễ/năm, trong khi Mỹ có khoảng 10 ngày, Anh có khoảng 8 ngày. Nếu giao dịch trùng với ngày lễ của bất kỳ quốc gia nào liên quan, thời gian xử lý sẽ kéo dài tương ứng. Để tránh chậm trễ không mong muốn, nên lên kế hoạch chuyển trước ít nhất 3-5 ngày nếu cần tiền đến trước một thời điểm cụ thể. Đối với giao dịch khẩn cấp, các dịch vụ chuyển nhanh (express) có thể xử lý trong vài giờ nhưng phí thường cao hơn 50-100% so với giao dịch chuẩn.

Hạn mức và điều kiện giao dịch cần lưu ý

Hạn mức giao dịch chuyển tiền quốc tế được quy định bởi cả nhà cung cấp dịch vụ và quy định của Ngân hàng Nhà nước. Đối với cá nhân tại Việt Nam, hạn mức chuyển ra nước ngoài là 100.000 USD/người/năm cho các mục đích hợp pháp như du học, điều trị bệnh, hỗ trợ thân nhân, thanh toán dịch vụ. Với doanh nghiệp, hạn mức linh hoạt hơn nhưng cần chứng minh nguồn gốc tiền và mục đích sử dụng. Mỗi nhà cung cấp dịch vụ cũng áp dụng hạn mức riêng, dao động từ tối đa 5.000 đến 50.000 USD/giao dịch tùy thuộc vào phương thức và mức xác minh danh tính.

Điều kiện xác minh danh tính (KYC - Know Your Customer) là yêu cầu bắt buộc đối với tất cả giao dịch chuyển tiền quốc tế nhằm chống rửa tiền và tài trợ khủng bố. Đối với giao dịch nhỏ dưới 1.000 USD, nhiều nền tảng chỉ yêu cầu thông tin cơ bản như tên, số điện thoại, email. Giao dịch từ 1.000-10.000 USD thường cần thêm chứng minh nhân dân, hộ chiếu, hoặc giấy phép kinh doanh. Với giao dịch lớn trên 10.000 USD, các tài liệu bổ sung như sao kê ngân hàng, hợp đồng, hóa đơn có thể được yêu cầu để chứng minh nguồn gốc và mục đích chuyển tiền.

Một số loại tiền tệ có điều kiện đặc biệt do quy định của quốc gia sở tại. Ví dụ, chuyển tiền sang các quốc gia chịu lệnh trừng phạt quốc tế như Iran, Bắc Triều Tiên thường bị hạn chế hoặc từ chối hoàn toàn. Đồng tiền của các thị trường mới nổi như rupiah Indonesia, baht Thái, ringgit Malaysia có thể có hạn mức thấp hơn và thời gian xử lý dài hơn do hệ thống thanh toán nội địa chưa phát triển mạnh. Nên kiểm tra kỹ điều kiện áp dụng cho từng cặp tiền tệ trước khi thực hiện chuyển, đặc biệt với số tiền lớn hoặc quốc gia hiếm khi giao dịch.

Hướng dẫn thực hiện chuyển và nhận tiền quốc tế an toàn

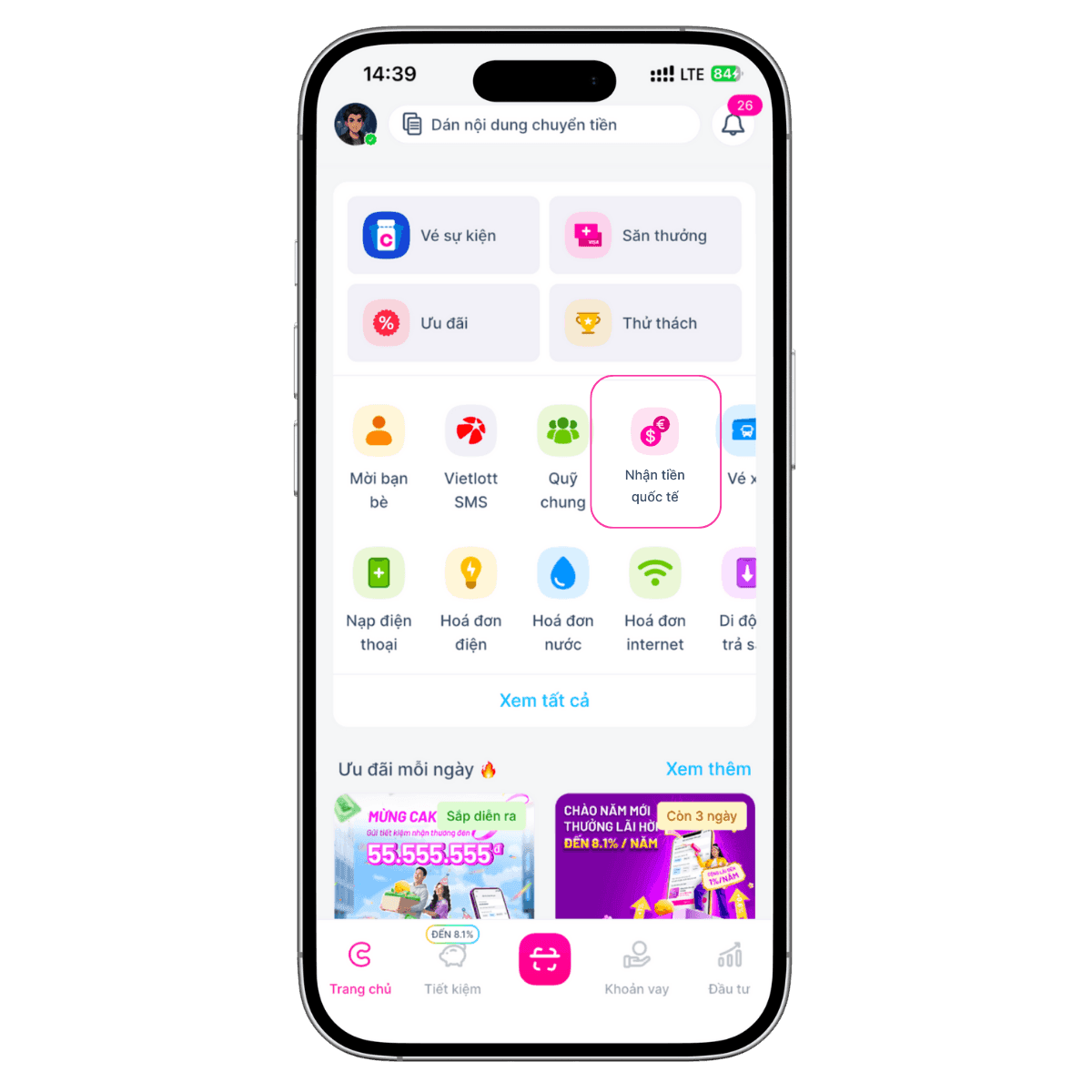

Quy trình chuyển tiền quốc tế qua dịch vụ fintech hoặc mạng lưới thanh toán nội địa thường đơn giản hơn kênh ngân hàng truyền thống. Đầu tiên, cần đăng ký và xác minh tài khoản trên nền tảng hoặc ứng dụng ngân hàng cung cấp dịch vụ quốc tế. Bước này thường yêu cầu tải lên giấy tờ tùy thân, chụp selfie, và điền thông tin cá nhân đầy đủ. Sau khi tài khoản được kích hoạt, chọn mục "Nhận tiền quốc tế" hoặc "Quản lý tài khoản quốc tế" trên ứng dụng, sau đó nhập mục đích chuyển tiền và loại ngoại tệ muốn nhận.

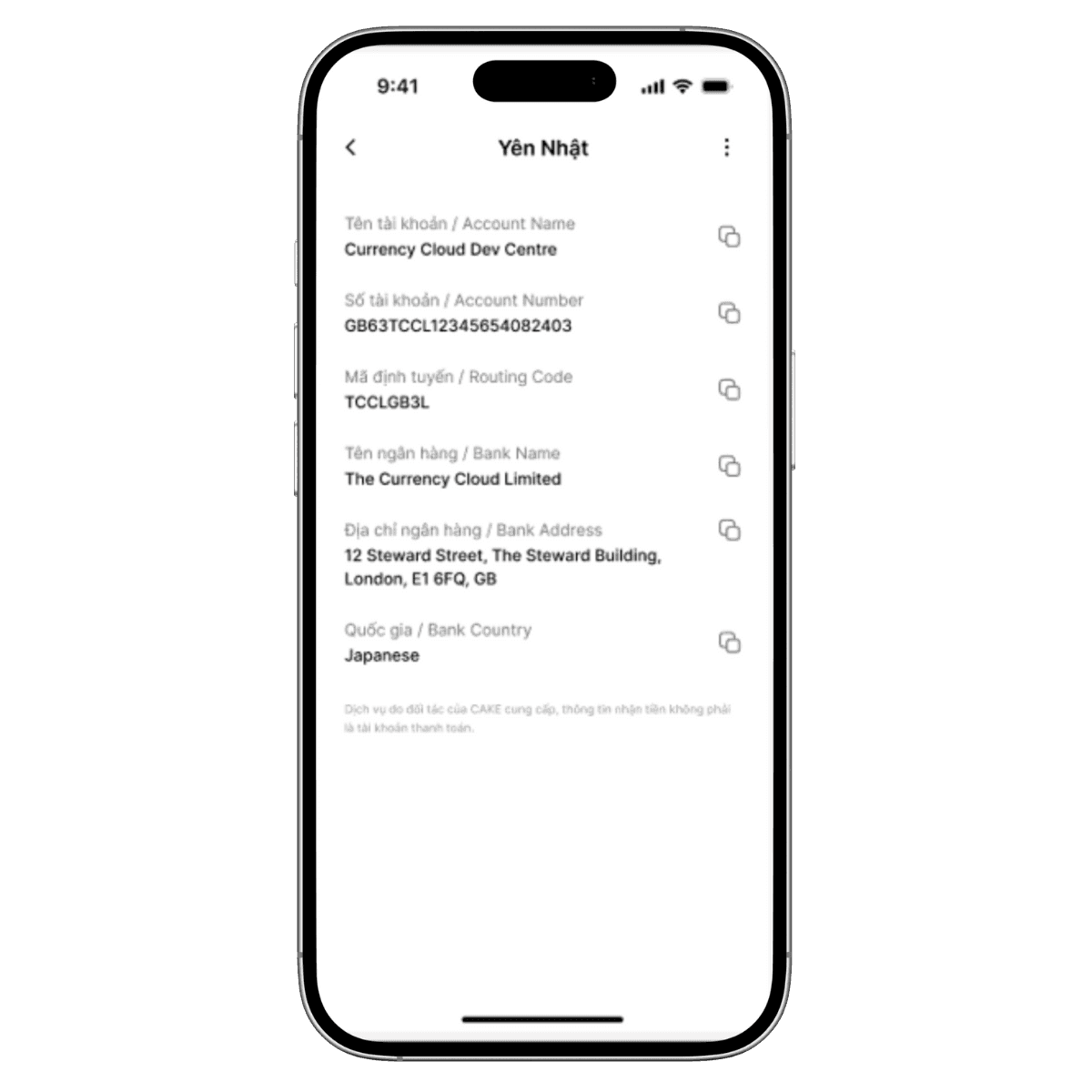

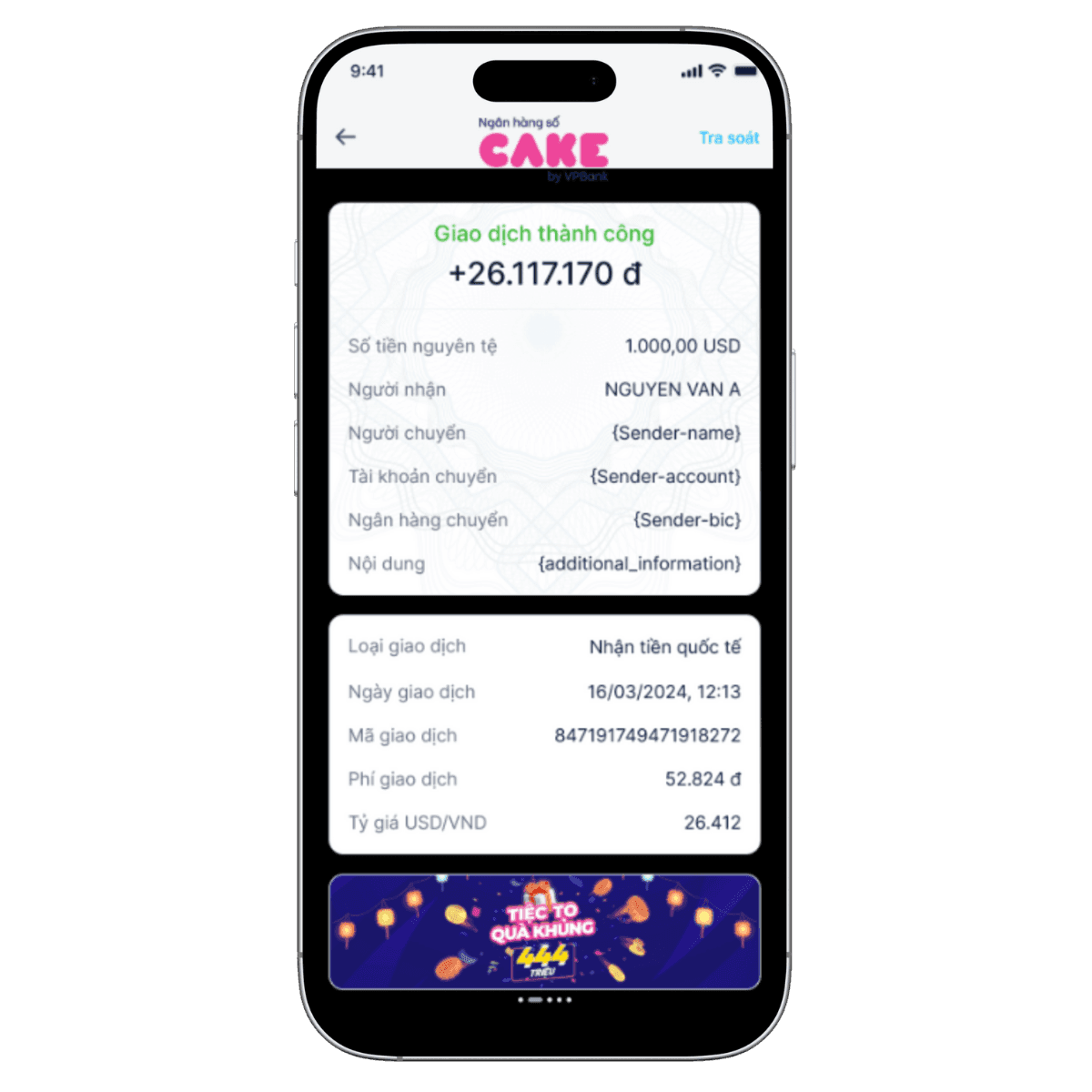

Tiếp theo, cần ký hợp đồng dịch vụ điện tử và xác nhận qua mã OTP gửi về điện thoại đăng ký. Sau khi đăng ký thành công, hệ thống sẽ cấp thông tin tài khoản nhận tiền gồm số tài khoản, tên ngân hàng đối tác, và mã nhận tiền. Thông tin này được gửi cho người chuyển hoặc nhập vào các sàn thương mại điện tử quốc tế như Amazon, eBay khi rút tiền về Việt Nam. Khi tiền được chuyển vào tài khoản đối tác, hệ thống sẽ tự động quy đổi sang VND theo tỷ giá hiện hành và nạp vào tài khoản trong nước của bạn.

Để đảm bảo an toàn, nên luôn kiểm tra kỹ thông tin người nhận trước khi xác nhận chuyển tiền, vì sai sót thông tin có thể khiến tiền bị mất hoặc phí hoàn trả cao. Nên bật thông báo giao dịch qua SMS hoặc email để theo dõi trạng thái chuyển tiền. Đối với số tiền lớn trên 5.000 USD, nên chia nhỏ thành nhiều giao dịch để giảm thiểu rủi ro. Lưu trữ biên lai giao dịch và các giấy tờ liên quan ít nhất 5 năm để phục vụ mục đích kiểm toán hoặc giải quyết tranh chấp nếu có.

Câu hỏi thường gặp

Chuyển tiền quốc tế qua phương thức nào nhanh nhất?

Giao dịch qua mạng lưới thanh toán nội địa quốc tế thường hoàn tất trong 1-2 ngày làm việc, nhanh hơn kênh SWIFT truyền thống.

Phí chuyển tiền quốc tế 5.000 USD là bao nhiêu?

Phí khoảng 50-100 USD qua ngân hàng truyền thống hoặc 25-50 USD qua dịch vụ fintech, tùy nền tảng và cặp tiền tệ.

Tôi cần những giấy tờ gì để chuyển tiền quốc tế?

Cần CMND/CCCD hoặc hộ chiếu, sao kê ngân hàng, và giấy tờ chứng minh mục đích như hợp đồng, hóa đơn, giấy xác nhận du học.

Có thể hủy giao dịch chuyển tiền quốc tế sau khi đã gửi không?

Có thể hủy nhưng chỉ khi tiền chưa được ghi nhận vào tài khoản người nhận, phí hủy dao động từ 10-30 USD tùy ngân hàng.

Giờ chốt giao dịch là gì và ảnh hưởng thế nào?

Giờ chốt là thời hạn cuối cùng để nộp giao dịch vào ngày hiện tại, nộp sau giờ chốt sẽ chuyển sang ngày làm việc tiếp theo.

Khám Phá

Top các cách tiết kiệm tiền thông minh và hiệu quả hiện nay

Học cách tiết kiệm tiền từ bây giờ để sớm tiến tới tự do tài chính

Cách quản lý tài chính cá nhân an toàn và hiệu quả hiện nay

Thông tin về lãi suất tiền gửi tiết kiệm của ngân hàng ACB mới nhất

4 cách tiết kiệm tiền thông minh và hiệu quả cao cho cuộc sống hàng ngày

Ngân hàng trực tuyến Techcombank: Hướng dẫn sử dụng đầy đủ và những tính năng hữu ích

Trần Minh Phương Anh · Apr 17, 2026

Khám phá đầy đủ tính năng ngân hàng trực tuyến Techcombank, Sinh Lời Tự Động với lãi suất tới 5.5%/năm và quản lý tài chính cá nhân hiệu quả

Cách chuyển tiền quốc tế an toàn và tiết kiệm nhất hiện nay

Trần Minh Phương Anh · Apr 16, 2026

Tổng hợp so sánh các phương thức chuyển tiền quốc tế phổ biến, phân tích chi phí và thủ tục để lựa chọn giải pháp tối ưu.