Dịch vụ nhận tiền quốc tế: Cách hoạt động và lợi ích cho người dùng Việt Nam

Dịch vụ nhận tiền quốc tế: Cách hoạt động và lợi ích cho người dùng Việt Nam

Ngày càng nhiều người Việt Nam có nhu cầu nhận tiền từ nước ngoài vì lý do công việc, học tập, du lịch hoặc gia đình. Dịch vụ nhận tiền quốc tế qua ngân hàng số cho phép người dùng thực hiện 100% thao tác trên ứng dụng mà không cần đến chi nhánh, giúp tiết kiệm thời gian và chi phí đáng kể. Các ứng dụng ngân hàng số hiện nay hỗ trợ nhận tiền đến 10 loại ngoại tệ qua kênh SWIFT và 4 loại ngoại tệ phổ biến bao gồm USD, EUR, CAD, GBP qua kênh thanh toán nội địa tại nước ngoài.

Tổng quan về dịch vụ nhận tiền quốc tế

Dịch vụ nhận tiền quốc tế qua ngân hàng số là giải pháp tài chính hiện đại cho phép người dùng tại Việt Nam nhận chuyển khoản từ người gửi ở nước ngoài một cách nhanh chóng. Khác với các ngân hàng truyền thống đòi hỏi thủ tục giấy tờ phức tạp và phải đến quầy giao dịch, giải pháp ngân hàng số cho phép đăng ký và quản lý hoàn toàn trên ứng dụng di động. Người dùng chỉ cần có tài khoản tại ngân hàng cung cấp dịch vụ này, đăng ký một lần và có thể nhận nhiều lần sau đó.

Đặc điểm nổi bật nhất của dịch vụ này là quy trình không giấy tờ. Người dùng không cần chuẩn bị hồ sơ phức tạp hay chứng minh mục đích nhận tiền như trước đây. Đăng ký dịch vụ chỉ mất vài phút qua ứng dụng bằng cách ký hợp đồng điện tử và xác thực bằng mã OTP. Sau khi đăng ký thành công, hệ thống sẽ cấp thông tin tài khoản nhận tiền cho người dùng gửi đến đối tác ở nước ngoài. Người gửi có thể chuyển tiền qua các kênh phổ biến như SWIFT hoặc hệ thống thanh toán nội địa của quốc gia họ đang sinh sống.

Thực tế cho thấy, nhiều người Việt Nam làm việc tại nước ngoài thường gặp khó khăn khi chuyển tiền về cho gia đình do phí cao và thời gian xử lý lâu. Các ngân hàng truyền thống thường thu phí gửi lẫn phí nhận, cộng thêm phí trung gian có thể lên tới 5-10% tổng số tiền chuyển. Dịch vụ ngân hàng số giải quyết vấn đề này bằng cách tối ưu hóa lộ trình chuyển tiền, giảm thiểu số lượng trung gian, từ đó giúp người nhận được số tiền gần như nguyên vẹn. Nhiều người dùng đánh giá rằng họ nhận được nhiều hơn 3-5% so với chuyển tiền qua ngân hàng truyền thống với cùng số tiền gửi.

Hạn mức giao dịch và loại ngoại tệ hỗ trợ

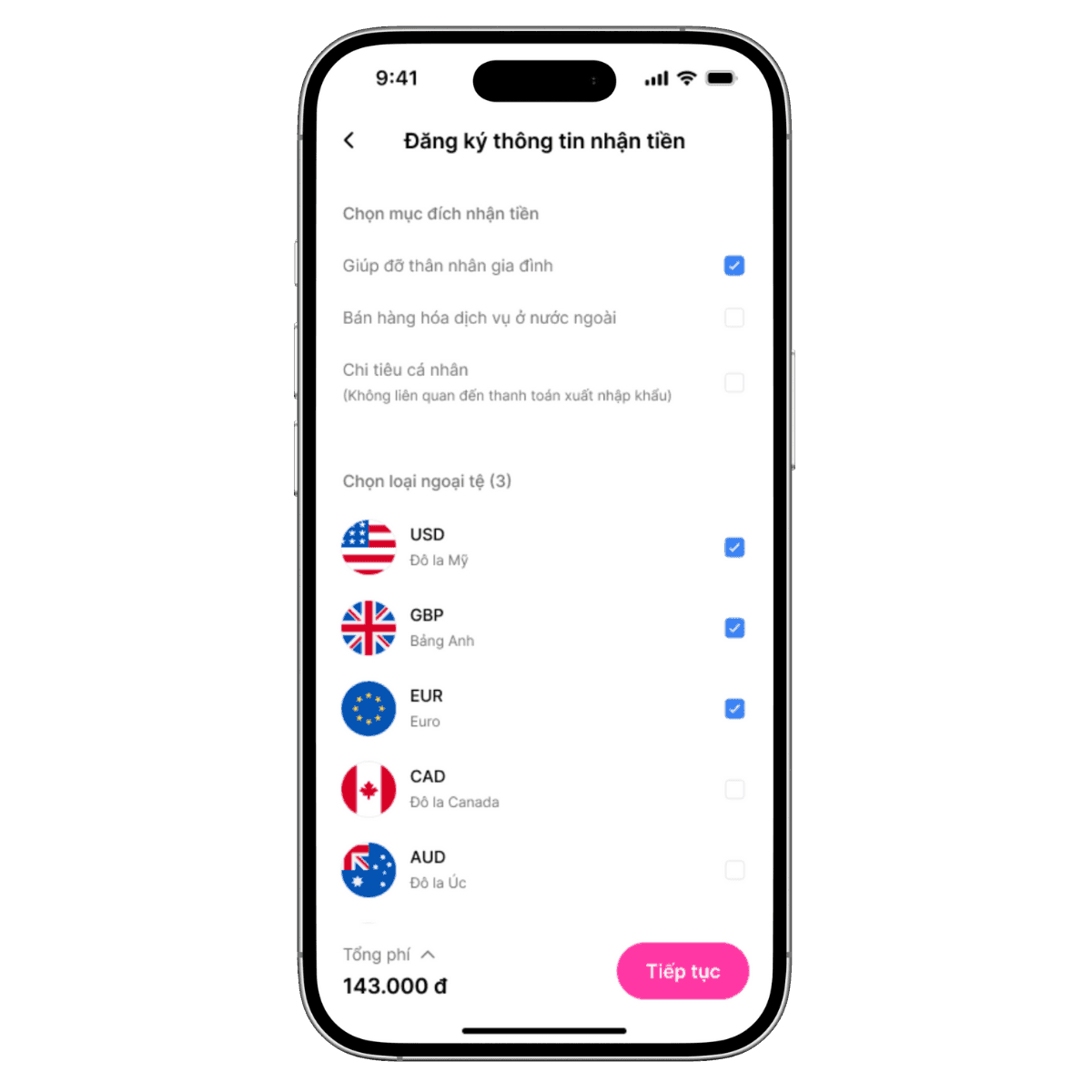

Mỗi dịch vụ nhận tiền quốc tế đều có quy định về hạn mức giao dịch tối thiểu và tối đa để đảm bảo tuân thủ quy định pháp luật và quản lý rủi ro. Với hầu hết các ngân hàng số, hạn mức giao dịch tối thiểu là 2 USD và tối đa 50,000 USD cho mỗi giao dịch. Đối với các ngoại tệ khác, hệ thống sẽ tự động quy đổi tương đương theo tỷ giá niêm yết tại thời điểm giao dịch. Hạn mức này được thiết kế để vừa đáp ứng nhu cầu chuyển tiền cá nhân và doanh nghiệp vừa đảm bảo tuân thủ các quy định về chống rửa tiền.

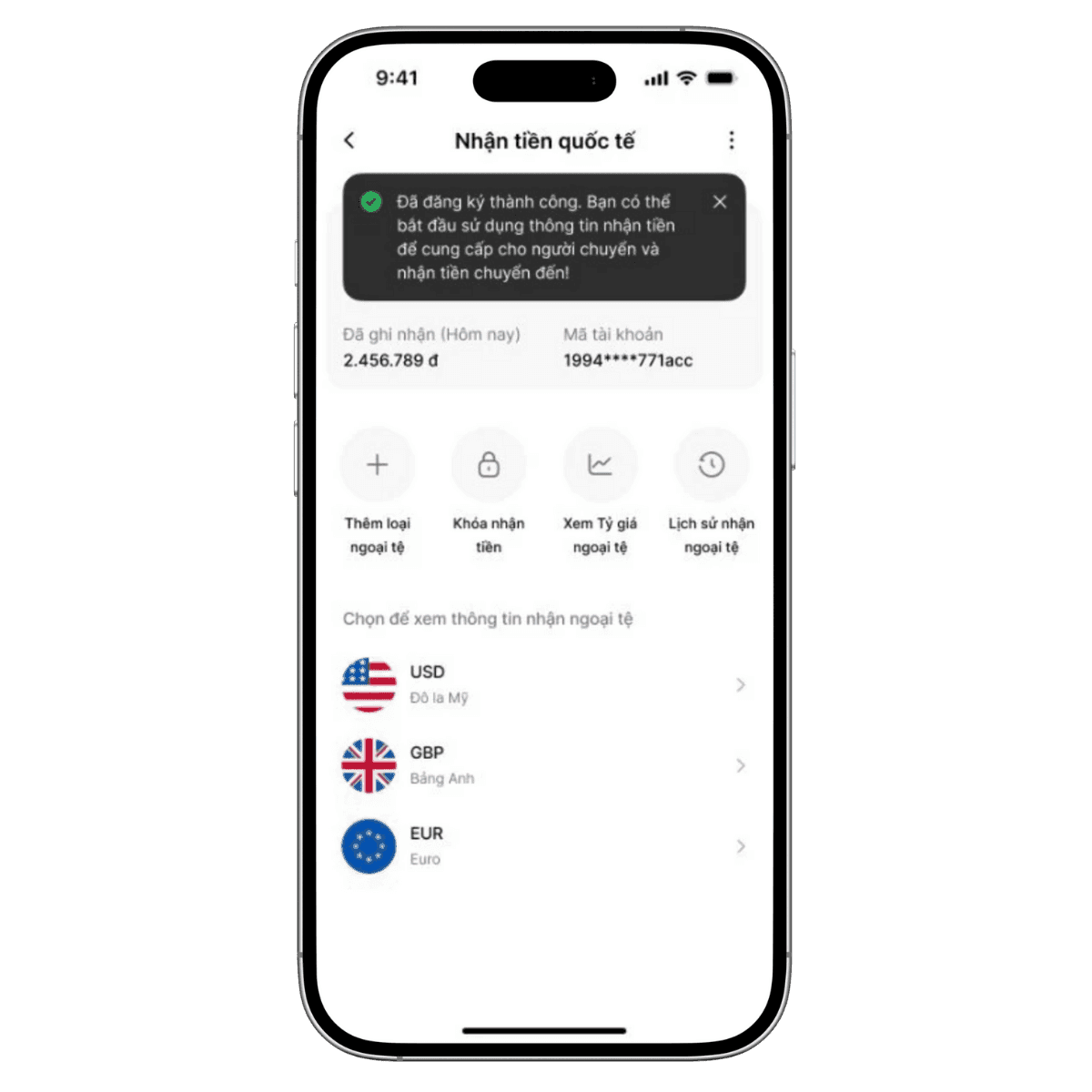

Về loại ngoại tệ, dịch vụ thường hỗ trợ hai kênh chuyển tiền chính là SWIFT và thanh toán nội địa quốc tế. Kênh SWIFT hỗ trợ đến 10 loại ngoại tệ phổ biến như USD, EUR, GBP, JPY, AUD, CAD, CHF, SGD, HKD và CNY. Kênh thanh toán nội địa quốc tế hiện tại hỗ trợ 4 loại ngoại tệ bao gồm USD, EUR, CAD và GBP. Sự phân chia này giúp tối ưu hóa chi phí và thời gian xử lý tùy thuộc vào quốc gia người gửi đang sinh sống. Ví dụ, nếu người gửi tại Mỹ chuyển tiền qua hệ thống thanh toán nội địa của Mỹ thay vì SWIFT, phí sẽ thấp hơn và thời gian xử lý nhanh hơn.

Người dùng cần lưu ý rằng hạn mức giao dịch có thể thay đổi tùy theo chính sách của từng ngân hàng và quy định của Ngân hàng Nhà nước. Đối với các giao dịch lớn trên 10,000 USD, một số ngân hàng có thể yêu cầu người dùng cung cấp thêm giấy tờ chứng minh mục đích sử dụng. Do đó, nếu bạn thường xuyên nhận số tiền lớn, nên liên hệ trực tiếp với ngân hàng để được tư vấn giải pháp phù hợp và tránh trường hợp giao dịch bị chậm trễ do thiếu hồ sơ.

Quy trình đăng ký và nhận tiền quốc tế

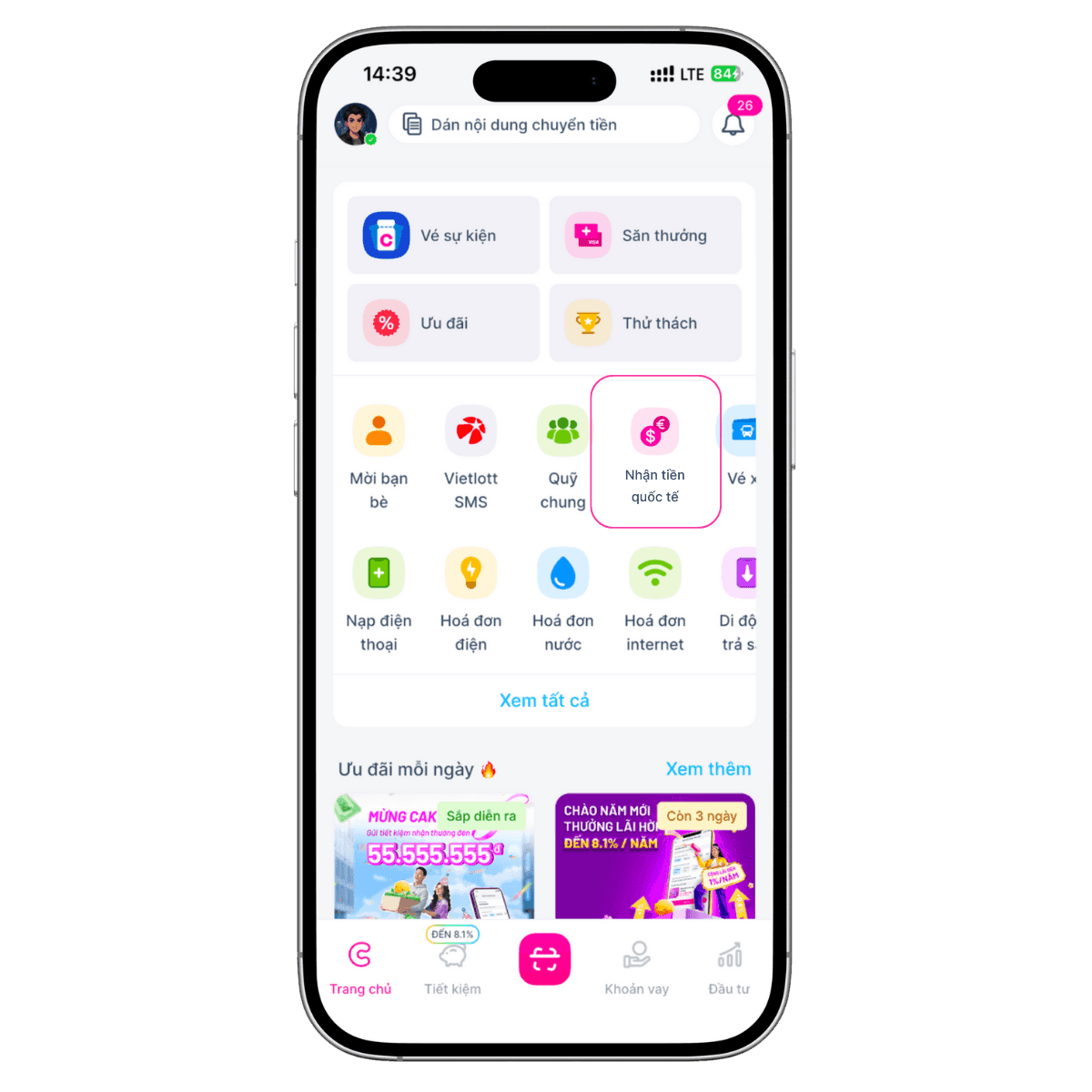

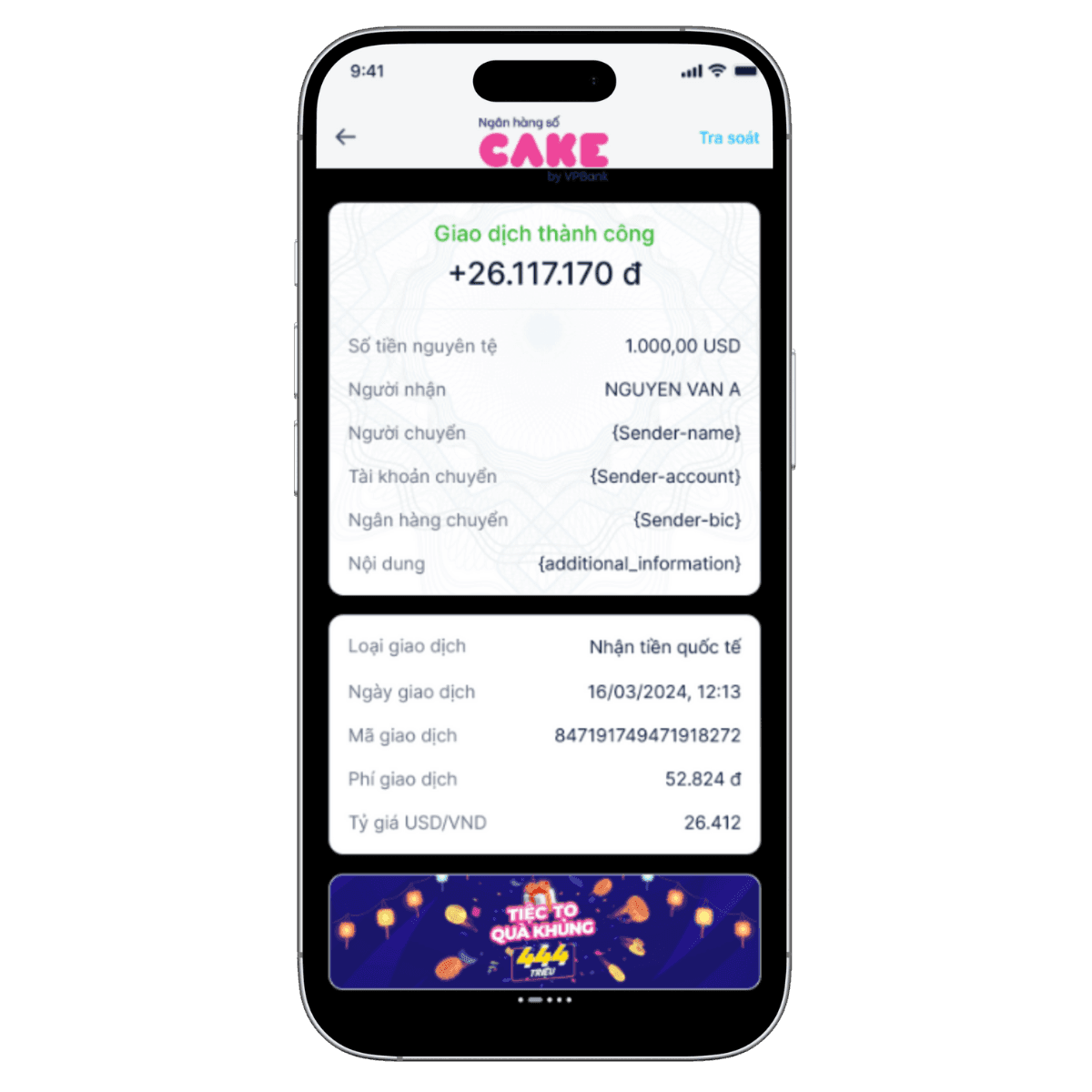

Quy trình đăng ký dịch vụ nhận tiền quốc tế qua ngân hàng số được thiết kế đơn giản với 6 bước cơ bản. Bước đầu tiên là đăng nhập vào ứng dụng ngân hàng số và chọn tính năng nhận tiền quốc tế trên màn hình trang chủ. Sau đó, người dùng cần chọn mục đích nhận tiền và loại ngoại tệ mong muốn nhận. Mục đích nhận tiền thường bao gồm các lựa chọn như hỗ trợ gia đình, thanh toán dịch vụ, đầu tư hoặc kinh doanh. Việc khai báo mục đích chính xác giúp ngân hàng xử lý giao dịch nhanh hơn và tuân thủ các quy định pháp luật.

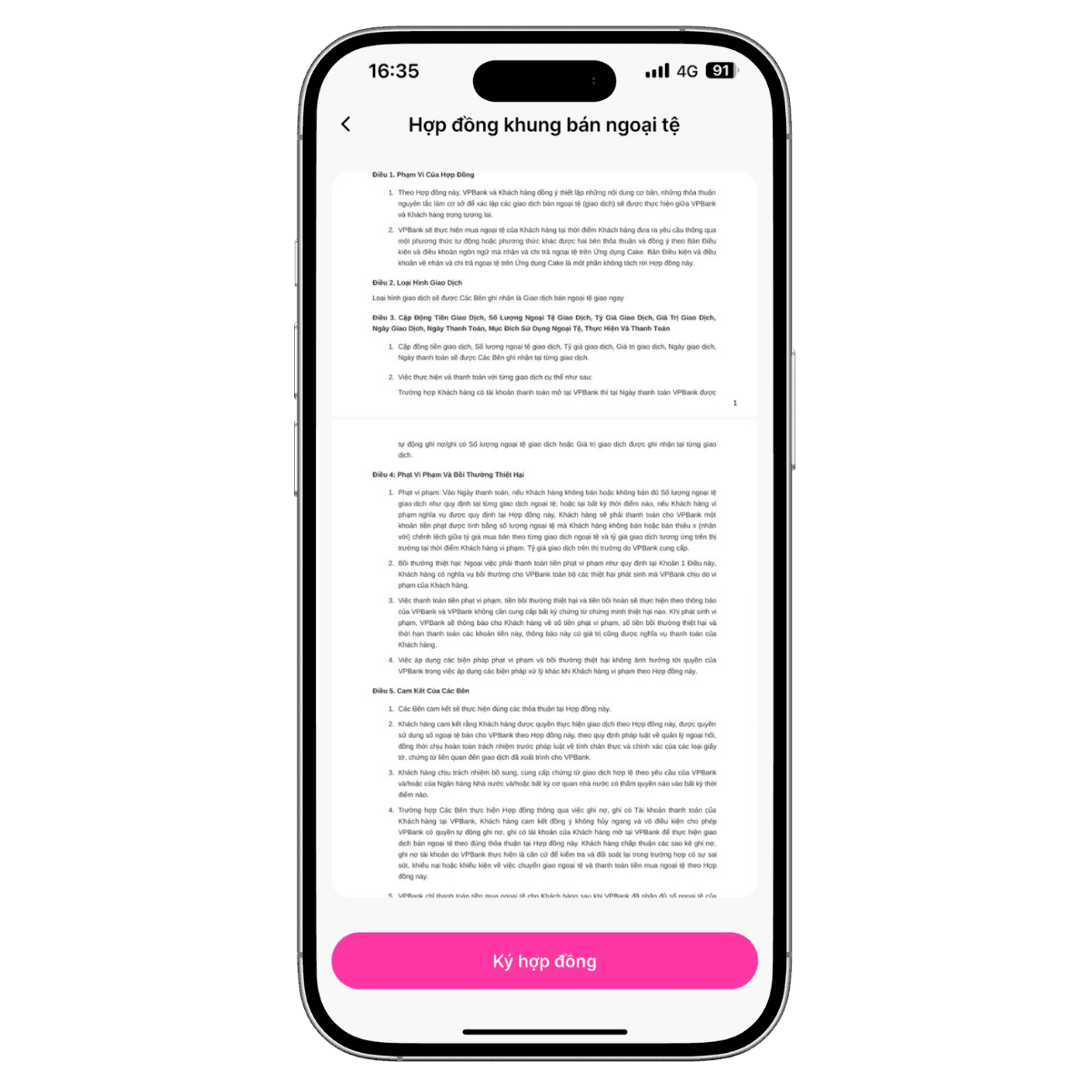

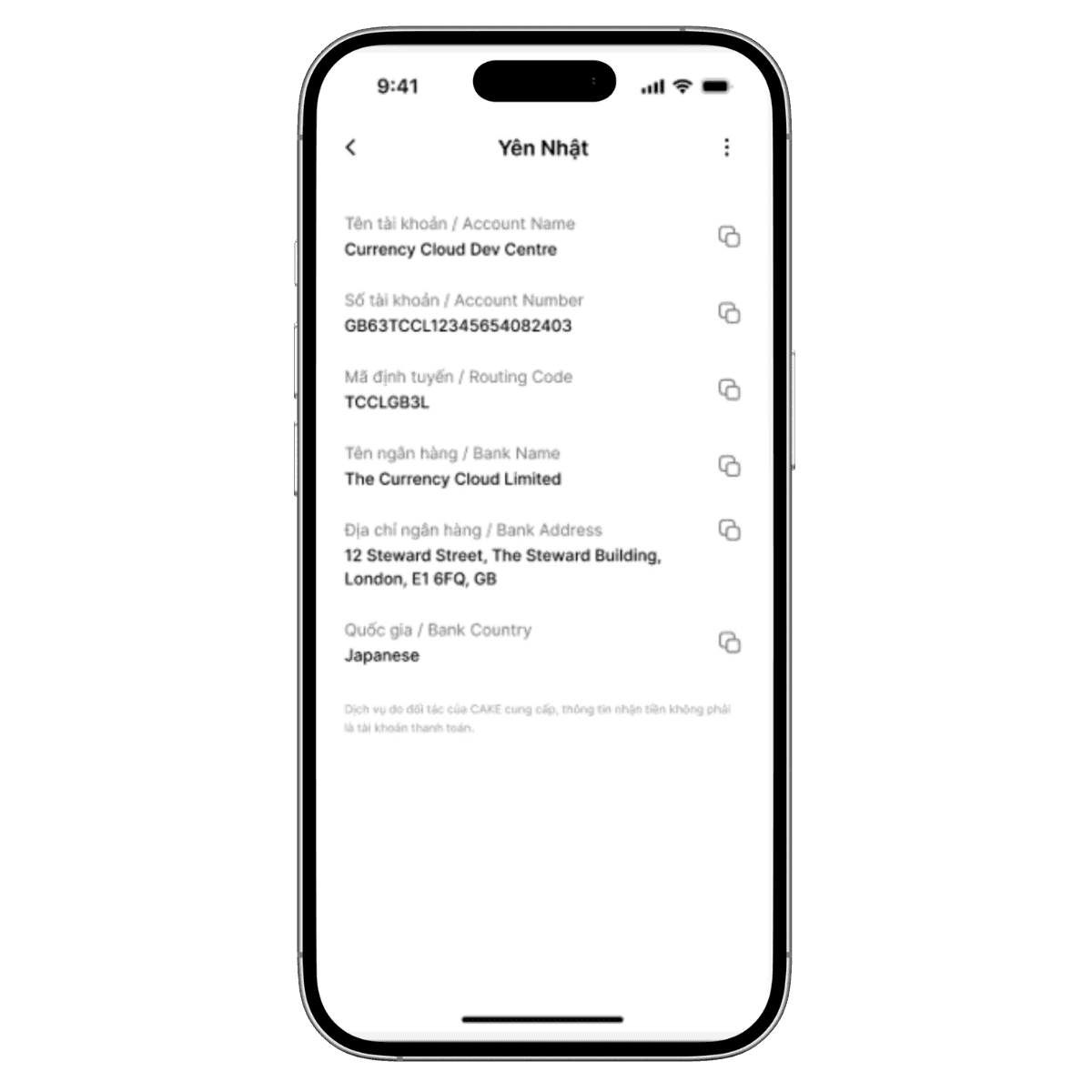

Bước thứ ba là ký hợp đồng điện tử và nhập mã OTP để xác nhận đăng ký. Hợp đồng điện tử có đầy đủ giá trị pháp lý như hợp đồng giấy và giúp quy trình trở nên nhanh chóng hơn. Sau khi ký hợp đồng thành công, hệ thống sẽ xác nhận đăng ký mở dịch vụ thành công và cấp thông tin tài khoản nhận tiền. Tại bước thứ năm, người dùng cần nhập thông tin này vào các trang thương mại điện tử hoặc gửi cho người chuyển tiền ở nước ngoài. Thông tin này thường bao gồm tên ngân hàng, số tài khoản, mã SWIFT hoặc IBAN tùy theo quốc gia người gửi.

Bước cuối cùng là chờ người gửi thực hiện chuyển tiền. Khi hệ thống nhận được giao dịch, tiền sẽ được tự động quy đổi sang VND theo tỷ giá niêm yết và cộng vào tài khoản người dùng. Toàn bộ quy trình từ khi đăng ký đến khi nhận tiền lần đầu có thể hoàn tất trong vòng 24-48 giờ. Những lần sau đó, người dùng chỉ cần cung cấp thông tin tài khoản đã đăng ký cho người gửi mới mà không cần thực hiện lại quy trình đăng ký. Nhiều người dùng cho biết họ có thể nhận tiền thường xuyên từ cùng một người gửi mà không cần phải đăng ký lại, giúp tiết kiệm đáng kể thời gian.

Một kinh nghiệm thực tế hữu ích là nên luôn kiểm tra kỹ thông tin tài khoản nhận tiền trước khi gửi cho đối tác. Sai sót chỉ một ký tự trong mã SWIFT hay số tài khoản có thể khiến tiền bị thất lạc hoặc treo tại ngân hàng trung gian trong nhiều ngày. Một số ngân hàng số cung cấp tính năng sao chép thông tin tài khoản định dạng sẵn, giúp người dùng tránh sai sót khi gửi thông tin qua email hay ứng dụng chat. Ngoài ra, nên lưu lại thông tin người gửi trong ứng dụng để dễ dàng tra cứu khi cần thiết, đặc biệt khi nhận tiền từ nhiều nguồn khác nhau.

Chi phí và thời gian xử lý giao dịch

Chi phí là một trong những yếu tố quan trọng nhất khi chọn dịch vụ nhận tiền quốc tế. Hầu hết các ngân hàng số hiện nay đều có mức phí cạnh tranh, thường từ 1.1 USD cho mỗi giao dịch. Mức phí này thấp hơn đáng kể so với các ngân hàng truyền thống có thể thu phí từ 10-30 USD cho cùng một giao dịch. Đặc biệt, nhiều dịch vụ cam kết không có phí ẩn, giúp người dùng dự tính chính xác số tiền sẽ nhận được. Tỷ giá quy đổi từ ngoại tệ sang VND cũng là một yếu tố quan trọng, vì chênh lệch tỷ giá chỉ 0.5-1% có thể ảnh hưởng đáng kể đến số tiền cuối cùng khi giao dịch số tiền lớn.

Thời gian xử lý giao dịch phụ thuộc vào nhiều yếu tố bao gồm kênh chuyển tiền, quốc gia người gửi và thời điểm thực hiện giao dịch. Thời gian giao dịch theo giờ Việt Nam (GMT+7) thường từ 4:02 sáng thứ 2 đến 4:00 sáng thứ 7, không áp dụng cho ngày lễ theo lịch Việt Nam và lịch của quốc gia chuyển tiền. Mỗi loại ngoại tệ có giờ chốt giao dịch riêng, người dùng nên tham khảo chi tiết biểu thời gian chốt giao dịch để tránh trường hợp tiền về chậm hơn dự kiến.

Nếu ngoại tệ nhận vào tài khoản đối tác trước giờ chốt giao dịch và trong thời gian giao dịch, người dùng sẽ nhận được tiền VND trong ngày. Nếu nhận vào sau giờ chốt giao dịch nhưng vẫn trong thời gian giao dịch, tiền sẽ về vào ngày làm việc tiếp theo. Đối với trường hợp nhận tiền ngoài thời gian giao dịch, người dùng sẽ phải đợi đến thời gian giao dịch của ngày làm việc tiếp theo. Quy tắc này được áp dụng theo quy định của hệ thống đối tác quốc tế và ngân hàng không thể can thiệp để đẩy nhanh tiến độ.

Ví dụ thực tế, nếu bạn ở Việt Nam nhận tiền từ Mỹ vào thứ 6 sau giờ chốt giao dịch, tiền sẽ không về cho đến thứ 3 tuần sau do có sự chênh lệch múi giờ và ngày nghỉ cuối tuần tại hai quốc gia. Do đó, nếu bạn cần tiền gấp cho mục đích khẩn cấp, nên thông báo cho người gửi chuyển tiền vào đầu tuần và trong khung giờ giao dịch. Một số người dùng kinh doanh trực tuyến thường hẹn giờ nhận tiền cố định với khách hàng nước ngoài để tối ưu hóa dòng tiền và tránh tình trạng bị động do chậm trễ giao dịch.

So sánh dịch vụ nhận tiền quốc tế qua ngân hàng số và ngân hàng truyền thống

So sánh giữa dịch vụ nhận tiền quốc tế qua ngân hàng số và ngân hàng truyền thống cho thấy những khác biệt rõ rệt về chi phí, thời gian và sự tiện lợi. Về chi phí, ngân hàng số thường có mức phí cố định từ 1-2 USD mỗi giao dịch, trong khi ngân hàng truyền thống có thể thu phí từ 10-30 USD cộng thêm phí trung gian từ ngân hàng nước ngoài. Với một giao dịch 1,000 USD, người nhận qua ngân hàng số có thể giữ lại khoảng 998 USD, trong khi qua ngân hàng truyền thống chỉ còn khoảng 950-960 USD sau khi trừ các loại phí. Chênh lệch này càng lớn khi số tiền giao dịch tăng cao.

Về thời gian xử lý, ngân hàng số thường xử lý giao dịch trong ngày nếu tuân thủ đúng khung giờ giao dịch, trong khi ngân hàng truyền thống có thể mất 2-5 ngày làm việc. Nguyên nhân là do ngân hàng số tối ưu hóa lộ trình chuyển tiền và hợp tác trực tiếp với nhiều đối tác quốc tế, giảm thiểu số lượng ngân hàng trung gian. Ngân hàng truyền thống thường phải đi qua nhiều trung gian, mỗi nơi đều có quy trình kiểm soát riêng làm chậm tiến độ giao dịch. Một người dùng từng chia sẻ kinh nghiệm chuyển tiền từ châu Âu về Việt Nam: qua ngân hàng truyền thống phải đợi 5 ngày mới nhận được, nhưng khi thử qua ngân hàng số thì chỉ mất 2 ngày.

Về sự tiện lợi, ngân hàng số cho phép người dùng thực hiện mọi thao tác từ đăng ký đến tra cứu giao dịch trên ứng dụng di động 24/7. Ngân hàng truyền thống thường yêu cầu đến quầy giao dịch trong giờ hành chính, phải mang theo nhiều giấy tờ và chờ đợi lâu. Đặc biệt, tính năng tra cứu lịch sử và chi tiết giao dịch trên ứng dụng giúp người dùng kiểm soát dòng tiền tốt hơn, biết chính xác khi nào nào tiền sẽ về và có bao nhiêu. Một số ngân hàng số còn cho phép chủ động khóa nhận tiền khi cần thiết, giúp tăng tính bảo mật khi người dùng không muốn nhận tiền trong khoảng thời gian nhất định.

Tuy nhiên, ngân hàng truyền thống vẫn có ưu điểm về sự ổn định và độ tin cậy đối với các giao dịch rất lớn hoặc khi cần tư vấn trực tiếp từ nhân viên ngân hàng. Doanh nghiệp có nhu cầu nhận tiền thường xuyên với số tiền lớn có thể cân nhắc kết hợp cả hai hình thức: dùng ngân hàng số cho các giao dịch thường xuyên nhỏ lẻ để tiết kiệm chi phí, và dùng ngân hàng truyền thống cho các giao dịch đặc biệt cần sự tư vấn chuyên sâu. Mỗi hình thức đều có thế mạnh riêng và việc lựa chọn phụ thuộc vào nhu cầu cụ thể của từng cá nhân hay tổ chức.

Lưu ý quan trọng khi sử dụng dịch vụ nhận tiền quốc tế

Khi sử dụng dịch vụ nhận tiền quốc tế, người dùng cần lưu ý nhiều yếu tố để đảm bảo giao dịch diễn ra suôn sẻ và tránh các rủi ro không đáng có. Trước hết, cần đảm bảo thông tin tài khoản nhận tiền chính xác tuyệt đối. Sai sót trong tên ngân hàng, số tài khoản hay mã SWIFT có thể khiến tiền bị thất lạc hoặc treo tại ngân hàng trung gian trong nhiều ngày. Một số ngân hàng trung gian có thể thu phí lưu kho đối với tiền treo, làm giảm số tiền người dùng nhận được. Thực tế có nhiều trường hợp người dùng phải mất đến 1 tháng để đòi lại tiền do cung cấp sai thông tin, gây phiền toái cho cả người gửi và người nhận.

Lưu ý thứ hai là về mục đích sử dụng tiền. Người dùng nên khai báo mục đích nhận tiền trung thực và chính xác khi đăng ký dịch vụ. Việc khai báo sai mục đích có thể khiến giao dịch bị kiểm tra kỹ hơn hoặc bị từ chối tuân thủ các quy định về phòng chống rửa tiền. Các ngân hàng có hệ thống giám sát giao dịch tự động và sẽ đánh dấu các giao dịch bất thường như nhận tiền thường xuyên từ nhiều nguồn khác nhau với số tiền lớn không rõ mục đích. Nếu bị đánh dấu, người dùng có thể được yêu cầu giải thích hoặc cung cấp giấy tờ chứng minh, làm chậm tiến độ nhận tiền.

Lưu ý thứ ba là về tỷ giá quy đổi. Tỷ giá ngoại tệ sang VND được niêm yết bởi ngân hàng và có thể thay đổi theo ngày. Người dùng nên theo dõi tỷ giá trước khi thực hiện giao dịch nếu số tiền lớn. Một số ngân hàng cho phép người dùng chọn thời điểm bán ngoại tệ để tối ưu tỷ giá. Tuy nhiên, cần lưu ý rằng giữ ngoại tệ trong tài khoản quá lâu có thể chịu rủi ro biến động tỷ giá. Kinh nghiệm từ những người thường xuyên nhận tiền quốc tế là nên quy đổi ngay khi nhận được nếu không có nhu cầu sử dụng ngoại tệ trong ngắn hạn để tránh rủi ro tỷ giá giảm.

Lưu ý cuối cùng là về bảo mật thông tin. Người dùng không nên chia sẻ thông tin tài khoản nhận tiền công khai trên các trang mạng xã hội hoặc diễn đàn công khai. Thông tin tài khoản ngân hàng mặc dù không cho phép rút tiền nhưng vẫn có thể bị sử dụng cho các mục đích không tốt. Nếu cần cung cấp thông tin cho người gửi không quen biết, nên xác nhận qua các kênh chính thống như email công ty hoặc website uy tín. Một số ngân hàng số cung cấp tính năng tạo thông tin nhận tiền tạm thời có hiệu lực trong khoảng thời gian ngắn, giúp tăng tính bảo mật cho các giao dịch một lần.

Câu hỏi thường gặp

Dịch vụ nhận tiền quốc tế qua ngân hàng số phù hợp với đối tượng nào?

Dịch vụ dành cho chủ tài khoản ngân hàng số có nhu cầu nhận tiền từ nước ngoài vì công việc, học tập hoặc gia đình, đặc biệt phù hợp với những người thường xuyên nhận tiền và muốn tiết kiệm chi phí phí.

Chi phí khi sử dụng dịch vụ nhận tiền quốc tế bao nhiêu?

Chi phí thường từ 1.1 USD mỗi giao dịch, thấp hơn đáng kể so với ngân hàng truyền thống thu phí từ 10-30 USD cộng thêm phí trung gian.

Thời gian để nhận được tiền chuyển đến là bao lâu?

Tiền có thể về trong ngày nếu người gửi chuyển đúng khung giờ giao dịch, nếu không thì sẽ về vào ngày làm việc tiếp theo tùy thuộc vào kênh chuyển và quốc gia người gửi.

Tôi có thể nhận bao nhiêu loại ngoại tệ qua dịch vụ này?

Dịch vụ hỗ trợ nhận đến 10 loại ngoại tệ qua kênh SWIFT và 4 loại ngoại tệ (USD, EUR, CAD, GBP) qua kênh thanh toán nội địa quốc tế.

Có thể nhận tiền 24/7 không?

Không thể nhận 24/7 vì có khung giờ giao dịch từ 4:02 sáng thứ 2 đến 4:00 sáng thứ 7 theo giờ Việt Nam, không áp dụng ngày lễ.

Khám Phá

App quản lý tài chính mang đến những lợi ích gì cho người dùng?

Trường kinh doanh quốc tế đào tạo nguồn nhân lực xúc tiến ra thế giới

Học cách tiết kiệm tiền từ bây giờ để sớm tiến tới tự do tài chính

Các cách quản lý tài chính cá nhân hiệu quả: Tạo dựng nền tảng vững chắc cho tương lai

Cách thức hoạt động của thị trường tỷ hối ngoại tệ và vai trò của ngân hàng trung ương

Dịch vụ nhận tiền quốc tế: Cách hoạt động và lợi ích cho người dùng Việt Nam

Trần Minh Phương Anh · Apr 17, 2026

Hướng dẫn chi tiết về dịch vụ nhận tiền quốc tế qua ngân hàng số, bao gồm hạn mức, phí, thời gian xử lý và quy trình đăng ký đơn giản.

Cách tính lãi suất tiết kiệm 30 triệu gửi ngân hàng: Hướng dẫn chi tiết

Võ Văn Tài · Mar 26, 2025

Hướng dẫn cách tính lãi suất tiết kiệm khi gửi 30 triệu đồng, bảng so sánh lãi giữa các ngân hàng và chiến lược tối ưu lợi nhuận.